.

.

.

نقدم لكم عبر أقرأ 24 iqraa24.com،

بينما كانت لدغات "بَق الفراش" تنهش أجساد صغاره، بعد أن تسلل إليهم عبر مرتبة قديمة تبرع بها فاعل خير، كان أطفال محمد أحمد يطرحون سؤالهم اليومي المعتاد: "هناكل إيه النهاردة؟"، وقف الأب عاجزًا، لا يملك ردًا ولا يملك قوتًا، ليس تكاسلًا، بل لأن راتبه يذهب بالكامل -قبل أن يلمسه- إلى خزائن شركات التمويل الاستهلاكي.

نظر محمد حوله، فلم يجد ما يواسيه، فهذه المرتبة الموبوءة كانت قطعة الأثاث الوحيدة المتبقية في منزله بعد أن التهمت أقساط "الرفاهية الزائفة" كل شيء.. لقد وقع في الفخ، وأصبح حلم "الستر" دينًا يطارد لقمة العيش.

دفع محمد الثمن باهظًا، فبينما كان يغرق في دوامة "حرق السلع" - وهو شراء الأجهزة بالتقسيط وبيعها فورًا بأقل من ثمنها للحصول على "سيولة" تنقذ أطفاله - كانت ديونه تتضاعف والزمن يسرقه.

توفيت رضيعته ذات الخمسة أشهر وهو يطارد "كاش" يفر من بين أصابعه ليلتهم دخله وأحلامه، وترك ابنه يواجه روماتيزم القلب وشبح فقدان البصر وحيدًا، في هذا المنزل، لم تبتلع أقساط التمويل الأثاثَ فحسب، بل ابتلعت الأرواح أيضًا، مخلفةً وراءها أبًا مديونًا وبيتًا خاويًا إلا من الألم.

لم يتوقف الأمر عند الفقر، بل تبدل حال الأسرة من الاستقرار إلى الشتات، بعدما أجبرتهم الديون على الهرب إلى أطراف المدينة، ليتواروا في منزل متواضع بعيدًا عن أعين "الدَيّانة" ومطالباتهم التي لا ترحم".

في ظل أزمة اقتصادية طاحنة، انحرفت بعض تطبيقات التمويل الاستهلاكي عن مسارها، فبدلًا من أن تكون وسيلة لتقسيط السلع، تحولت إلى بوابة خلفية لـ "الاقتراض غير المشروع"، يرصد هذا التحقيق مستويين من الكارثة: الأول يتمثل في "حرق السلع الذاتي" الذي يلجأ إليه المواطنون اضطرارًا بخسائر فادحة، والثاني هو "مافيا التسييل المنظم" التي ظهرت عبر مكاتب غير رسمية ووسطاء على منصات التواصل الاجتماعي في ممارسات تضرب بعرض الحائط قانون تنظيم التمويل الاستهلاكي رقم 18 لسنة 2020، وتخلق سوقًا موازية للربا الفاحش بعيدًا عن رقابة الدولة.

إذ تُستبدل السلع بـ"سيولة نقدية" مقابل فوائد ربوية وغرامات تأخير تتضاعف في الخفاء، لتحول حاجة الناس لـ "الكاش اللحظي" إلى "عبودية دَين" "تنتهي بهم في غياهب السجون.

يعيش محمد اليوم تحت وطأة دَين تجاوز 100 ألف جنيه، وهو رقم لم يكن ليحلم به يومًا، بدأت المأساة بمبلغ صغير، لكنه تعثر في السداد، ولأنه لا يملك "رفاهية التوقف"، لجأ إلى "لهروب للأمام" فصار يشتري سلعة جديدة من التطبيق ليقوم بـ "حرقها' فورًا "بيعها بخسارة" ليسدد قسط السلعة القديمة، وهكذا أصبح محمد محملًا بصخرة من الديون المادية والنفسية التي يصعد بها، لتسقط عليه بفوائد وغرامات تأخير لا تنتهي، محاصرًا في دوامة يحرق فيها مستقبله قبل أن يحرق أجهزت

إلى جانب لجوء المواطنين إلى "حرق السلع" عبر شرائها بفوائد مضاعفة ثم بيعها بخسارة فادحة لاقتناص "كاش الضرورة"، ظهرت مكاتب منظمة تتخفى خلف شعارات براقة مثل "القرض الحسن" تمارس هذه المكاتب ما يُعرف بـ"التسييل الاحترافي"، وهو تمرير عمليات شراء وهمية عبر تطبيقات التمويل الاستهلاكي، وبدلًا من تسليم السلعة، تمنح العميل مبلغًا نقديًا بعد خصم "عمولة سريعة" تتجاوز الـ 15%، لتبدأ معها مأساة مزدوجة، حيث يقبض العميل في يده مبلغًا "مبتورًا بينما يلتزم بسداد قيمته الكاملة مضافًا إليها فوائد التطبيقات الفاحشة.

بين فكي "مافيا الكاش".. كواليس 3 جولات ميدانية لـ "الدستور" في محرقة الديون الوهمية

داخل ثلاثة مكاتب موزعة بين أحياء القاهرة والجيزة، خاضت "الدستور" مغامرة ميدانية لكشف كواليس "محرقة التسييل"، المحطة الأولى كانت في حي 6 أكتوبر بمحافظة الجيزة، هناك حيث يغويك منشور على "فيسبوك" بقدرته على تحويل أرصدة تطبيقات التقسيط الشهيرة "فاليو، أمان، مايلو، حالًا"، وغيرها من التطبيقات إلى سيولة نقدية فورية.

الواجهة الراقية والباب الصامت: كواليس الاستغلال

قبل الزيارة، كان الهاتف لا يكف عن الرنين، عشرات المكالمات في اليوم الواحد أجرتها الموظفة مع "المحررة" لمتابعة موعد الحضور، في إشارة تعكس مدى تلهف هذه المكاتب وملاحقتها لفرائسها منذ اللحظة الأولى.

البيع الصوري: رحلة "السلعة الوهمية" من المول إلى المكتب

في شارعٍ ينم عن الرقي، وداخل عمارة سكنية فخمة، اختبأ المكتب خلف بابٍ صامت بلا لافتة أو اسم، وفي الداخل، رصدت "الدستور" فصلًا من فصول الاستغلال، شاب في مقتبل العمر، تبدو عليه ملامح ضيق الحال، يقف بجوار والده أمام موظفة تشرح ببرود هندسة "الصفقة" سيذهب الشاب مع مندوب المكتب إلى مول شهير بالمنطقة، هناك يتم تفعيل "التطبيقات" عند تاجر يتعاون معهم لإتمام عملية شراء وهمية، ثم يعود للمكتب ليقبض مبلغه "الكاش" منقوصًا منه عمولة المكتب وضريبة مبيعات مزعومة، ليخرج الشاب وبصحبته سيولة لحظية، لكنها محملة بعبء دين ثقيل سيلتهم مستقبله.

سألت "الموظفة" المحررة عن وجود تأمين طبي بينما تبدلت ملامح الموظفة من الترحيب المُفرط إلى خيبة أملٍ واضحة، حين اكتشفت أن "المحررة" لم تأتِ لإتمام الصفقة فورًا، بل لتستفسر لزوجها وتستخير قراره، وبالكاد حاولت المحررة كسب الوقت موهمةً إياها بالحاجة لمهلة للتفكير، لتبدأ الموظفة فصلًا جديدًا من الإغواء والضغط.

استنزاف الائتمان: إغراء الضحايا بديون تفوق حاجتهم

سألت الموظفة بلهفة عن أسماء تطبيقات التقسيط المحملة على هاتف الزوج و"الحد الائتماني" المتاح، وحين علمت أن السقف يصل إلى 100 ألف جنيه، بينما الحاجة الفعلية هي 20000 ألفًا، لم تتردد في عرض خدماتها التوسعية، مقترحةً تحميل تطبيقات إضافية لاستنزاف أكبر قدر ممكن من الائتمان، في محاولة واضحة لإغراق الضحية في ديون تفوق حاجته.

ضريبة "تبخير" الأموال: 20% عمولة ومبررات واهية

أما عن "الفاتورة"، فقد كشفت الموظفة عن الوجه القبيح للتسييل، حيث أعلنت أن العميل سيقبض 80 ألف جنيه فقط من أصل الـ 100 ألف، أي أن 20 ألف جنيه ستتبخر قبل أن يلمسها صاحبها، وحين اعترضت المحررة على ضخامة المبلغ، ساقت الموظفة مبررات واهية، مدعيةً أنها "عمولة المكتب" و”ضريبة القيمة المضافة بنسبة 14.5%، زاعمةً بلهجة الواثق أن المكتب سيشتري أجهزة ويبيعها بالخسارة، ولذا يجب على العميل تعويض تلك الخسارة الوهمية، في قلبٍ صارخ لمنطق التجارة والقانون.

فخ التوقيع على مجهول: غياب الشفافية في دوامة الأقساط

وعندما حاولت المحررة استيضاح أهم أركان الصفقة، وهي قيمة القسط الشهري الذي سيقع كاهله على عاتق الزوج، تملصت الموظفة من الإجابة بذكاءٍ مريب، مدعيةً أنها "لا تعلم قيمته"، وأن الأمر برمته متروك لخوارزميات "التطبيقات" التي تتغير عروضها بين يومٍ وآخر.

بهذا الرد، يكتمل مشهد الفخ، حيث يُدفع الضحية للتوقيع على التزامات مالية مجهولة القيمة، ويُترك وحيدًا في مواجهة أقساط متغيرة لا يملك المكتب -الذي قبض عمولته فورًا- أي مسؤولية تجاهها، في ضربة قاضية لمبدأ الشفافية الذي أقره قانون التمويل الاستهلاكي.

الهدوء الذي يسبق الفخ: كواليس الدور الأول في قلب الدقي

في قلب حي الدقي النابض، وداخل الدور الأول في مبنى ضخم يغلب عليه سكون المحال المغلقة، بدأت الجولة الثانية، هنا، يختبئ المكتب خلف لافتة صامتة كتب عليها "كاش أوت"، وفي الداخل تجلس موظفة يكسو وجهها حذرٌ شديد، تتصنع الجدية أمام جهاز "لابتوب"، بينما تنزوي مساعدتها في ركن الغرفة غارقة في هاتفها المحمول، وكأنها تراقب المشهد بصمت.

حيلة المحررة: كيف تتحول "نظافة السجل البنكي" إلى وليمة للسماسرة؟

سلكت المحررة ذات "الحيلة "، إذ ادعت الرغبة في الحصول على سيولة بقيمة 20 ألف جنيه لاستكمال ثمن سيارة، مستخدمةً رصيد زوجها المفترض على تطبيقي "فاليو" و"أمان" "بإجمالي ائتمان 110 آلاف جنيه، وبمجرد تأكد الموظفة من نظافة السجل البنكي للزوج، تحولت لهجتها إلى "بشارة زبون" واعدةً بفتح أبواب تطبيقات إضافية لاستنزاف مبالغ مضاعفة، طالما أن الفريسة تملك حدًا ائتمانيًا مرتفعًا.

النهب بالأرقام: حين تتبخر 8500 جنيه من أصل 50 ألفًا في لحظات

وحين اقتربت ساعة الحقيقة حول صافي المبلغ، تكشفت أرقام صادمة تعكس حجم الاستنزاف، ففي تطبيق "فاليو"، سيُخصم مبلغ 3 آلاف جنيه فقط في حال وجود الكارت، أما الصدمة الكبرى فكانت في تطبيق "أمان"، حيث أعلنت الموظفة ببرود أن الـ 50 ألف جنيه ستتقلص لتصل إلى 41.500 جنيه فقط في يد العميل.

ضريبة الخسارة الوهمية: تبريرات بائسة لشرعنة 'الربا المنظم'"

وبامتعاضٍ مصطنع عندما سألتها المحررة عن سبب ضخامة الخصم، حاولت الموظفة تبرير هذا "النهب المنظم" بأنهم يقدمون خدمة إنسانية عبر تحويل "فيزا المشتريات" "تطبيقات التمويل" إلى كاش، زاعمةً أن هذا الفارق الضخم هو ضريبة الخسارة التي يتحملها المكتب نتيجة شراء سلع وبيعها لتوفير السيولة، في محاولة بائسة لإضفاء صبغة التجارةس على عملية ربا واضحة وصريحة، متهربةً من تفسير تباين نسب الخصم بين تطبيق وآخر بجملة مقتضبة: "كل تطبيق وله نظامه".

القرض الوهمي: أقساط مجهولة وفوائد تتصاعد كل شهر

وفيما يتعلق بآلية سداد "القرض الوهمي"، تركت الموظفة الباب مواربًا أمام احتمالات لا تنتهي، حيث أوضحت أن مدة التقسيط تتراوح بين 6 أشهر و60 شهرًا، لكنها تحججت مجددًا بعدم قدرتها على تحديد قيمة القسط بدقة، زاعمةً أن الأمر يُحسم فقط لحظة "السحب"، وفي محاولة لزيادة الضغط الشرائي، استعرضت الموظفة مجموعة من التطبيقات " غير المعروفة " التي تقدم عروضًا مؤقتة، واصفة إياها بـ "الفرص التي لا تعوض"، قبل أن تعترف في غمرة حديثها بحقيقة صادمة "الفائدة بتتغير كل شهر وبتعلى معهم".

بشرط "الزبائن الجدد": حين كشفت "الفصال" زيف العمولات

انتهى اللقاء بمناورة من "المحررة" التي قطعت وعدًا كاذبًا بجلب "زبائن جدد" من أصدقائها في حال نال التعامل رضاها، وهو الوعد الذي سال له لعاب الموظفة، فاندفعت لتقديم تنازلٍ كشف زيف مبرراتها السابقة، حيث وعدت بـ "تظبيط" قيمة الخصم في تطبيق "أمان" لتشجيعها على العودة، مما يثبت أن تلك الخصومات الفلكية ليست إلا عمولات تخضع للأهواء الشخصية، وليست فوارق أسعار أو خسائر تجارية كما ادعت.

جريمة في الحي الراقي.. مدينة نصر ومسرح التزوير خلف ستائر الرفاهية المصطنعة

في حي مدينة نصر الراقي، كانت المحطة الثالثة والأكثر إثارة للريبة، حيث اختبأ النشاط خلف لافتة براقة تحمل اسمًا تجاريًا خادعًا يوحي بالثقة، ادعى مكتب "أوراسكوم" للتقسيط وكما حدث في الجولات السابقة، لم تنقطع سيمفونية "الملاحقة الهاتفية" من موظفات المكتب، اللاتي لم يكففن عن الاتصال بالمحررة لحثها على الحضور منذ اللحظة الأولى للتواصل.

آيات القرآن والموتوسيكلات الديكور.. صناعة الطمأنينة المزيفة لاصطياد الغارمين

داخل المكتب الذي تفوح منه رائحة الرفاهية المصطنعة، اصطفت "موتوسيكلين" وأجهزة كهربائية "ثلاجة، بوتاجاز، غسالة" في عرضٍ يوحي بنشاط تجاري اعتيادي، بينما كانت شاشة التلفاز تبث آيات من القرآن الكريم في خلفية المشهد، لإضفاء هالة من الطمأنينة المزيفة على المكان.

وبمجرد الدخول، بدأت "مراسم التوريط" بطلب ملحّ للبطاقة الشخصية، وهو الفخ الذي نجت منه المحررة بادعاء أن هويتها قيد التجديد، لتُحال بعدها إلى مقاعد الانتظار لمقابلة المدير.

7 هواتف ومطاردات لا تهدأ.. كواليس مراسم "التوريط" وجمع البيانات"

رصدت "الدستور" داخل هذا المكتب خلية عمل مريبة، موظفتان تتنقلان ببراعة بين 7 هواتف محمولة، في مطاردات هاتفية لا تهدأ مع "الفرائس"، بأسئلة مكررة عن السجل البنكي والحد الائتماني.

توافد الضحايا على هذا المكتب أكثر من سابقيه، ولكن الشبه واحد بينهم ملامح يكسوها العوز والحزن، وكان من بينهم أسرة شابة يطاردها شبح الحاجة، وسيدة ثلاثينية تهمس بآيات القرآن في خوفٍ ورجاء، وكأنها تبحث عن مخرج من الفخ الذي ستقع فيه.

سلع لا تُباع.. حين اعترفت الموظفة: الأجهزة مجرد "منظر" لتمرير الصفقات

وفي لحظة كاشفة، سأل أحد الزوار عن سعر "الموتوسيكل" المعروض، فجاءت الإجابة الصادمة من الموظفة "ماعرفش"، وحين سألت المحررة عن سعر "البوتاجاز"، انفجر بالون الخداع حين اعترفت الموظفة الأخرى ببرود أن هذه الأجهزة جميعها ليست للبيع، بل هي مجرد "منظر" مما يظهر أنه "لتهيئة المشهد"، في إقرارٍ صريح بأن المكان ليس معرضًا للسلع، بل هو "مسرح" لإتمام صفقات وهمية، وتحويل "المنظر" إلى ديون حقيقية تنهش أجساد الغارمين.

وأثار اعتراف الموظفة بأن الأجهزة الموجودة في المكتب هي مجرد "منظر"وليست للبيع، تساؤلات مشروعة حول طبيعة المعاملات التي تتم على تطبيقات التمويل؛ فكيف يسجل السيستم "عملية شراء ناجحة" بينما تظل السلعة ثابتة في مكانها كديكور متكرر؟ وهل تُستخدم بيانات هذه السلع "الشبحية" في أكثر من معاملة لتمرير صفقات التسييل.

بعد انتظارٍ طويل، دُفعت المحررة إلى مكتب "المدير"، وهو شاب في أواخر العشرينيات، يغلف ملامحه بحذرٍ مريب ونظرات فاحصة تحاول سبر أغوار الزائرة والتأكد من كونها "صيدًا حقيقيًا"، وبمجرد أن علم أن الصفقة لن تتم فورًا، تسلل البرود إلى لهجته، لكنه لم يتردد في كشف "خارطة طريق" التلاعب التي يديرها من خلف مكتبه.

خارطة طريق التلاعب: 10 آلاف جنيه عمولة فورية مقابل "تسييل" الأرصدة

كشف المدير عن مسارين للعمل، الأول هو "المسار السريع" عبر تسييل تطبيقات التقسيط والقبض الفوري بعد خصم عمولة "جائرة" تصل إلى 10 آلاف جنيه من أصل المبلغ، أما المسار الثاني، فكان المفاجأة الأكبر، وهو "قروض البنوك الموازية".

قروض البنوك الموازية.. "تظبيط" الأوراق مقابل عمولات الغرف المغلقة

وبثقةٍ تامة، شرح المدير كيف يقوم المكتب بـ "تظبيط الأوراق" للعميل داخل أروقة بنوك رسمية لضمان الموافقة على القرض، وهي عملية تستغرق أسبوعًا ليحصل العميل بعدها على المبلغ كاملًا.

وحين سألته المحررة عن "ثمن" هذه الخدمة، أجاب بابتسامة غامض "أنا لا أتقاضى عمولة منكِ هنا.. عمولتي آخذها من البنك لأنني أحقق له "التارجت"، في إقرارٍ خطير يفتح الباب أمام تساؤلات حول تورط موظفين داخل المؤسسات المصرفية مع هذه المكاتب لتمرير قروض قد لا تستوفي الشروط، مقابل عمولات تُدفع خلف الأبواب المغلقة.

شريك في الجريمة.. كيف يحول المكتب "الضحية" إلى مزور بعلم شركات التمويل

وفي تلك اللحظة التي تكتمل فيها أركان الخديعة، سألت "المحررة" المدير الشاب عن المخرج القانوني حال استفسرت شركات التمويل عن مكان الشراء، فجاء رده كاشفًا لهندسة التزوير التي يتبعونها "وقت سحب الليميت، هقولك اسم المحل اللي كأنك اشتريتي منه"، وحاعرفك كل حاجة".

تحمل هذه الجمل المقتضبة دلالة خطيرة تتجاوز مجرد الرد، فهي إقرار صريح بوجود "شبكة ظل" من التجار الذين يؤجرون أسماء سجلاتهم التجارية لتمرير مديونيات وهمية، حيث يتحول اسم المحل هنا من كيان تجاري إلى "غطاء" لشرعنة خروج الكاش.

ومن خلف هذا التلقين، يبرز وجه آخر للاستغلال، فالمدير هنا لا يكتفي بمنح الضحية سيولة منقوصة، بل يجرده من حصانته القانونية ويحوله إلى "شريك في التزوير" بمجرد نطق اسم ذلك المحل الوهمي أمام الشركة، ليجد المواطن نفسه محاصرًا بمديونية لم يقبض منها إلا الفتات، ومكبلًا باعتراف كاذب يغلق أمامه أي باب للاستغاثة، بعد أن تحولت "السلعة" من غرض للاستهلاك إلى مجرد "كلمة سر" في صفقة مشبوهة".

المناورة الأخيرة.. المحررة تغادر "وكر الائتمان" بالأدلة والوثائق

وعلى غرار الجولات السابقة، أسدلت المحررة الستار على اللقاء بـ "مناورة أخيرة"، واعدةً المدير بالتفكير والعودة فور اتخاذ القرار، لتغادر المكتب تاركةً خلفها مديرًا ينتظر صيدًا جديدًا، ومعها الأدلة التي تضع هذه المكاتب في مواجهة مباشرة مع القانون.

من منصة التكريم إلى "مفرمة" الديون.. مأساة "غالية" مع سماسرة التسييل

بينما كانت الموظفات في مكاتب الدقي ومدينة نصر يبعن "لوهم" بابتسامة باردة، كانت "غالية" "اسم مستعار" في الإسكندرية تدفع ثمن ذلك الوهم من حياتها وشرفها وشتات أبنائها، غالية، التي كانت يومًا ما ميسورة الحال، كرمها وزير التعليم لتفوقها في عملها، وجدت نفسها فجأة في "مفرمة" الديون بعد تعثر عارض في قسط سيارتها، لتبدأ رحلة السقوط في بئر "التسييل" المظلم.

"كنت خائفة من السجن، فأشاروا عليّ بمكاتب التسييل.. حلولًا ظننتها طوق نجاة، فكانت حبل مشنقة" هكذا تحكي غالية بمرارة عما تسميه "كارثة سداد الديون بالديون ".

ضحايا "الكاش السريع".. كيف دمرت مكاتب التسييل حياة مُعلمة الإسكندرية؟

وقعت غالية في فخ تطبيقات التمويل "حالا، أمان، تنمية" عبر سماسرة "التسييل" الذين اقتطعوا آلاف الجنيهات كـ "سمسرة" فورية، وتركوها تواجه جبالًا من الفوائد المجهولة.

الشيكات القاتلة.. لعبة "التوقيع على بياض" التي حولت الـ 80 ألفًا إلى 300 ألف"

تحولت حياة المُعلمة المكرمة إلى كابوس، شيكات بريدية وقعت عليها "على بياض" استغلها السماسرة لتدوين أرقام فلكية، فقرض الـ 80 ألفًا تحول بقدرة قادر إلى مديونية بـ 300 ألف جنيه، ولم يتوقف الأمر عند المال، بل انتقل إلى "الاغتيال المعنوي"، حيث بدأت شركات التحصيل ومكاتب التسييل حربًا قذرة" يخبطون على الأبواب، "يوزعون صورتها في الشوارع، يلاحقونني بشتائم يندى لها الجبين.. يا نصابة".

حرب الشتائم والصور الموزعة.. أساليب "التحصيل القذرة" لمطاردة الضحايا

اليوم، غالية التي كان دخلها يتجاوز الـ 100 ألف جنيه شهريًا، وتملك شقة وعربية وذهبًا، أصبحت تعيش في شقة متواضعة إيجار جديد، هربًا من "الديانة" الذين لا يرحمون، فقدت طلابها، فقدت شقتها، والأقسى من ذلك فقدت أبناءها الذين انتزعهم والدهم منها بعدما أصبحت "مطاردة" تنهي صرختها بكلمات تمزق القلب: "أنا غلطانة وبتعاقب.. بس القرض بيمسح العقل.. نفسي أشوف ولادي بس أنا خايفة اتسجن وعايزة أي حد يساعدني".

مواجهة الحقيقة.. شركات التمويل تتبرأ من "كيانات النصب" وكلمة السر في الـ OTP

بينما كانت مكاتب التسييل تدعي أنها "بوابة إنقاذ" تعمل بعلم وتنسيق مع منصات التمويل، وضعت "الدستور" هذه الادعاءات على طاولة الشركات الرسمية، لتأتي الردود حاسمة، وتكشف عن ثغرات أمنية يقع فيها العملاء عن جهل.

"أمان": كودك السري هو "توقيعك على الفخ"

كان رد شركة "أمان" هو الأكثر كشفًا لآلية النصب، حيث أكدت الشركة أن نظامها مصمم حصريًا لـ "شراء المنتجات" فقط، ولا يوجد لديهم أي مسار للحصول على سيولة نقدية "كاش".

وحذرت الشركة من أن المكاتب التي تدعي غير ذلك هي "كيانات نصب" تستغل جهل العميل بالتقنيات الأمنية.

وأوضحت الشركة أن الأزمة تكمن في "الكود السري”OTP”، إذ أنه بمجرد أن يقوم العميل بإعطاء هذا الكود لموظف مكتب التسييل، فإنه يمنحه فعليًا "تفويضًا كاملًا" لإتمام عملية شراء وهمية بحد الائتمان المتاح، مما يضع المسؤولية القانونية والمادية بالكامل على عاتق العميل.

وناشدت الشركة المواطنين بضرورة التوجه فورًا للشركة لإيقاف الحساب وإلغاء المعاملة في حال اكتشاف التعرض للنصب، كما اكدت مناشدتها عملائها دائمًا عدم مشاركتهم الكود السري”OTP” الخاص بهم لتجنب تعرضهم لأيًا من عمليات النصب كهذه.

"حالًا": الكاش عبر التطبيق فقط والوسيط "محتال"

من جانبها، أوضحت شركة "حالًا" أن لديها مسارات رسمية للحصول على سيولة نقدية عبر "فيزا المشتريات" الخاصة بها، ولكن بشرط أن يتم ذلك عبر التطبيق الرسمي حصرًا وبفائدة معلنة "بمتوسط 38%"، مشددة على عدم اعترافها بأي "وسيط" أو مكاتب خارجية، واعتبرت الشركة أن لجوء العميل لمكاتب خارجية هو مخاطرة غير محسوبة تخرجه من غطاء الحماية الذي يوفره التطبيق الرسمي.

"فاليو": صمت يثير التساؤلات

وعلى مدار أيام من محاولات التواصل للحصول على رد رسمي، فضلت شركة "فاليو" الصمت بعد أن طلب موظفوها تواصل المحررة "رسميًا" مع الشركة من خلال إرسال بريد إليكتروني موضح فيه الأمر.

وعلى الرغم من إرسال "إيميل رسمي" بناءً على طلبهم لتوضيح موقفهم من مكاتب التسييل التي تستخدم اسم الشركة وشعارها في جذب الضحايا، إلا أنه وحتى كتابة هذه السطور، لم نتلقَّ أي رد، وهو الصمت الذي يفتح الباب أمام تساؤلات حول آليات الرقابة التي تفرضها الشركة على "تجارها" الذين تتم عبر ماكيناتهم هذه العمليات الوهمية.

الميزان القانوني.. كيف يحول "التسييل" العميل من مستهلك إلى شريك في جريمة تزوير؟

من جانبه أكد المحامي محمد بركات أن ظاهرة "تسييل" التمويلات الاستهلاكية تمثل واحدة من الثغرات القانونية المستحدثة المرتبطة بالتوسع في تطبيقات وشركات التمويل الإلكتروني، موضحًا أن بعض العملاء يلجأون إلى التحايل على العقود المبرمة مع شركات التمويل من خلال الاتفاق مع ما يُعرف بمكاتب "التسييل" للحصول على المبالغ النقدية المخصصة لشراء سلع أو منتجات استهلاكية، مقابل عمولات مرتفعة، دون إتمام عملية الشراء الفعلية.

وأوضح أن هذه الممارسات تضع شركات التمويل أمام إشكالية قانونية معقدة، خاصة في الحالات التي يلتزم فيها العميل بسداد الأقساط في مواعيدها، حيث تصبح قدرة الشركة على اتخاذ إجراءات جنائية محدودة، باعتبار أن الضرر المباشر قد لا يكون ظاهرًا طالما تم الوفاء بالالتزامات المالية المنصوص عليها بالعقد.

وأشار إلى أن حماية حقوق شركات التمويل في مثل هذه الحالات تعتمد بالأساس على البنود التعاقدية، إذ يمكن تضمين شرط فاسخ صريح أو غرامات مالية متفق عليها مسبقًا في حال ثبوت تصرف العميل بالمبلغ النقدي خارج الغرض التمويلي المحدد، بما يتيح للشركة فسخ التعاقد والمطالبة برد المستحقات المالية.

وأضاف المحامي محمد بركات أن صعوبة ضبط هذه الوقائع ترجع إلى وجود تنسيق مسبق بين العميل والوسيط أو ما يسمى بمكاتب التسييل، حيث يتم تحرير فواتير صورية توحي بوجود عملية شراء حقيقية، بينما يتم تسليم الأموال نقدًا للعميل، وهو ما يجعل إثبات التحايل أمرًا يحتاج إلى أدلة قوية وتحريات دقيقة.

ولفت إلى أن هذه الظاهرة قد تمتد آثارها إلى الجانب الاقتصادي، موضحًا أن خروج أموال تمويلية إلى السوق دون وجود سلع حقيقية مقابلة لها قد يساهم بصورة غير مباشرة في زيادة معدلات التضخم، نتيجة ضخ سيولة نقدية لا ترتبط بحركة بيع وشراء فعلية.

قانون 18 لسنة 2020.. الحبس والغرامة المليونية يلاحقان "كيانات التسييل" غير الشرعية

ويشدد بركات على أن هذه الممارسات لا تخالف العقود فحسب، بل تصطدم مباشرة بـ القانون رقم 18 لسنة 2020، الذي حظر ممارسة هذا النشاط لغير الشركات المرخصة من الهيئة العامة للرقابة المالية، موضحًا أن تحويل الرصيد الائتماني إلى سيولة نقدية ينسف فلسفة المادة الأولى من القانون، التي تعتبر "اقتناء السلعة" هو الغرض الأصيل للتمويل،وأكد أن المشرع وضع عقوبات رادعة في المادة 26 تتوعد من يزاول هذا النشاط دون ترخيص بالحبس مدة لا تقل عن 6 أشهر وغرامة تصل لمليون جنيه.

هذا الحصار القانوني يثبت أن كل عملية "تسييل" تتم خلف الأبواب المغلقة ليست مجرد تسهيل مالي، بل هي جريمة اقتصادية متكاملة تقوم على إدارة كيانات غير شرعية تعمل في "الظلمة" بعيدًا عن رقابة الدولة، وتهدف للتحايل على ضوابط حماية المستهلك واستقرار النظام المالي، مما قد يوقع العميل تحت طائلة المادة 361 من قانون العقوبات المصري المتعلقة بالنصب، خاصة إذا ثبت وجود اتفاقات صورية أو وسائل احتيالية بقصد الاستيلاء على أموال الغير.

قروض "الإنترنت المظلم".. كيف تحولت تطبيقات "الائتمان" إلى شبكات ابتزاز رقمية؟

لم يتوقف خطر "مافيا الكاش" عند حدود مكاتب التسييل التي تتحايل على الشركات الرسمية، بل كشف التحقيق عن منحدرٍ أشد خطورة يتمثل في "تطبيقات القروض الوهمية" التي تعمل في الظلام.

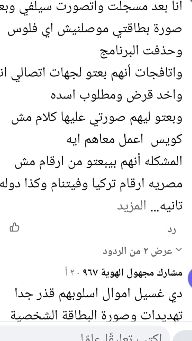

بل تحولت هواتف المحتاجين إلى "مصائد رقمية حية" تنصبها تطبيقات مجهولة الهوية عبر فضاء الإنترنت، تدعي تقديم "قروض لحظية ميسرة" بلا شروط، لتتحول في ثوانٍ معدودة من طوق نجاة زائف إلى "شاشات للابتزاز والتشهير الإلكتروني".

الخدعة تبدأ بـ "كذبة إدارية"، حيث تطلب تلك التطبيقات من الضحية إدخال بياناته التفصيلية وصوره الشخصية وصورة بطاقته، مشترطةً منحه صلاحيات الوصول لملفات الهاتف: "الصور، ومقاطع الفيديو، وكامل سجل جهات الاتصال"، وما إن يوافق العميل مدفوعًا بالحاجة، حتى تسقط الحصانة عن حياته الخاصة، وتصبح بياناته رهينة في يد شبكات النصب، لم يكن محمد أحمد يعلم أن بحثه عن بضعة آلاف من الجنيهات لفك ضائقته المالية، سينتهي به في ساحات الابتزاز.

يحكي أحمد لـ "الدستور": "التطبيق طلب مني مصاريف إدارية قبل تحويل مبلغ القرض، وبعد أن قمت بتحويلها عبر المحافظ الإلكترونية، اختفى القرض، وتبخرت الوعود".

"النهب" لم يقف عند حدود سرقة المصاريف الإدارية، بل امتد لـ "الاغتيال المعنوي" الذي طال عائلات بأكملها، و تظهر المستندات والإسكرينات التي حصلت عليها "الدستور" لضحايا تلك التطبيقات المجهولة، الشكوى من أساليب وحشية في التحصيل والضغط، حيث قامت تلك الإدارات الشبكية بسحب صور زوجات وشقيقات وبنات الضحايا من الهواتف المخترقة، وإعادة إرسالها لجميع أرقام الأصدقاء وأقارب العائلة المسجلين على الهاتف، مصحوبة بعبارات تشهير وتخوين وقذف للمحصنات، كـ "وسيلة ضغط قذرة" لإجبارهم على دفع مبالغ إضافية تحت التهديد بالفضيحة.

وفي هذا السياق، يضع اللواء أحمد طاهر، الخبير الأمني، النقاط على الحروف، مؤكدًا أن هذه المنصات تحولت من مجرد واجهات للإقراض إلى "شبكات ابتزاز منظم" تستهدف استغلال العوز الاقتصادي للمواطنين لجمع بياناتهم الشخصية بطرق غير مشروعة.

وأوضح اللواء طاهر أن هذه التطبيقات تعتمد هندسة تقنية خبيثة، حيث تبدأ بطلب صلاحيات واسعة للوصول إلى "صور، رسائل، وجهات اتصال" الضحية، لتتحول هذه البيانات لاحقًا إلى "سلاح للتهديد" والتشهير بالضحية وأسرته وزملائه حال التأخر في السداد.

وكشف الخبير الأمني عن حقيقة صادمة، وهي أن العديد من هذه الشبكات تُدار عبر خوادم خارجية مرتبطة بما يُعرف بـ "الدارك ويب - الإنترنت المظلم"، بينما يتم استقطاب الفرائس محليًا عبر شعارات مضللة مثل "القرض الحسن".

وشدد اللواء أحمد طاهر على أن هذه الممارسات لم تعد مجرد جرائم نصب إلكتروني، بل باتت تمثل "تهديدًا مباشرًا للأمن القومي" نظرًا لامتلاكها قواعد بيانات ضخمة عن سلوك المواطنين المالي والاجتماعي، وهو ما قد يُستغل في ضغوط سيبرانية تستهدف استقرار المجتمع.

وأشاد اللواء بجهود وزارة الداخلية في ملاحقة هذه الأوكار الرقمية وتتبع مصادرها، داعيًا المواطنين إلى الحذر التام وعدم منح صلاحيات هواتفهم لتطبيقات مجهولة، واللجوء فورًا لمباحث الإنترنت عند التعرض لأي محاولة ابتزاز، مع الاحتفاظ بكافة الأدلة الرقمية لضمان القصاص القانوني.

اقتصاد "السمسرة والمضاربة".. خبير اقتصادي يكشف أثر السيولة الوهمية على التضخم

كما لفت الخبير الاقتصادي كريم العمدة أن ظاهرة "تسييل" التمويلات الاستهلاكية وبطاقات المشتريات ليست جديدة على السوق المصري، لكنها توسعت بصورة كبيرة خلال السنوات الأخيرة مع انتشار تطبيقات التمويل الإلكتروني وارتفاع معدلات التضخم والضغوط المعيشية، ما دفع شريحة واسعة من المواطنين لاستخدام هذه الوسائل للحصول على سيولة نقدية سريعة بدلًا من شراء السلع المخصصة للتمويل.

وأوضح أن الفكرة الأساسية من التمويل الاستهلاكي أو بطاقات المشتريات الصادرة عن البنوك وشركات التمويل تقوم على تنشيط حركة البيع والشراء داخل السوق، من خلال منح العميل قدرة شرائية مؤقتة تمكنه من شراء أجهزة أو منتجات وسداد قيمتها لاحقًا على أقساط أو خلال فترة سماح بدون فوائد، وهو ما يساهم اقتصاديًا في تحريك الأسواق وزيادة معدلات الاستهلاك والإنتاج.

وأضاف أن بعض المواطنين بدأوا في التحايل على هذه المنظومة عبر اللجوء إلى ما يُعرف بمكاتب "التسييل”، وهي جهات أو وسطاء يحصلون على عمولات مرتفعة مقابل تحويل الرصيد المخصص للمشتريات إلى أموال نقدية، سواء من خلال فواتير صورية أو عمليات شراء وهمية بالتنسيق مع بعض التجار.

وأشار إلى أن هذه المكاتب تنتشر في عدد من المناطق التجارية والشعبية، وتعتمد على شبكة من الوسطاء والتجار الذين يحققون أرباحًا مزدوجة، حيث يتم بيع السلع بأسعار أعلى من السوق أو استخراج فواتير شراء دون وجود عملية بيع حقيقية، مقابل حصول كل طرف على نسبة أو عمولة من العملية.

هنا تتقاطع شهادة الخبير الاقتصادي مع مشاهداتنا الميدانية، فالدكتور كريم العمدة يرى أن "تسييل الأرصدة" يعتمد على سلع بأسعار أعلى من السوق، وهو ما يفسر لماذا تُعرض الأجهزة في المكاتب كـ "ديكور" فقط كما شاهدناه برؤى العين هو الحال في مكتب مدينة نصر.

فالغرض ليس بيع الجهاز للمواطن، بل استخدام "بياناته" لإنشاء مديونية حقيقية على التطبيق مقابل مبلغ كاش منقوص، وهو ما يمنح التاجر فرصة "بيع الهواء" لعدة عملاء عبر فاتورة واحدة، محققًا المكسب المزدوج الذي حذر منه الخبراء."

ولفت كريم العمدة إلى أن المتضرر الأكبر في النهاية هو العميل نفسه، لأنه يتحمل تكلفة مرتفعة تشمل عمولات التسييل والفوائد ومصاريف التمويل، ما يؤدي إلى تضخم المديونية بصورة كبيرة، خاصة مع تغير أسعار الفائدة أو التأخر في السداد.

وأوضح أن هذه الظاهرة ترتبط في جانب منها بالأوضاع الاقتصادية وارتفاع معدلات الفقر والعوز، ما يدفع بعض المواطنين لاستخدام التمويل الاستهلاكي لتغطية احتياجات أساسية مثل الطعام أو الإيجار أو مصروفات المعيشة، بدلًا من استخدامه في شراء السلع المعمرة التي خُصص لها في الأصل.

وأكد أن استمرار هذه الممارسات يخلق تشوهات اقتصادية واضحة، لأن الأموال التمويلية تخرج إلى السوق دون أن يقابلها نشاط بيعي حقيقي، وهو ما قد يؤثر على معدلات التضخم والسيولة داخل الأسواق، إلى جانب فتح الباب أمام اقتصاد غير رسمي قائم على السمسرة والمضاربة والعمولات السريعة.

وأشار الخبير الاقتصادي، إلى أن بعض مكاتب التسييل توسعت كذلك في التلاعب بملفات القروض البنكية وتمويلات المشروعات الصغيرة ومتناهية الصغر، من خلال تقديم مستندات أو ضمانات غير دقيقة للحصول على التمويل، وهو ما قد يعرّض العملاء والوسطاء للمساءلة القانونية حال اكتشاف هذه الوقائع من جانب البنوك أو شركات التمويل.

وشدد على ضرورة تشديد الرقابة على أنشطة التمويل الاستهلاكي ومكاتب التسييل غير الرسمية، مع رفع وعي المواطنين بخطورة اللجوء إلى هذه الوسائل، لما تسببه من أعباء مالية ضخمة قد تنتهي بالتعثر والدخول في نزاعات قانونية وأزمات اقتصادية واجتماعية معقدة.

0 تعليق